Nowe zasady naliczania składki zdrowotnej 2026

Księgowość - blog / 30.04.2025

Sejm uchwalił nowelizację ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, która znacząco zmienia sposób naliczania składki zdrowotnej dla przedsiębiorców. Reforma, która ma wejść w życie 1 stycznia 2026 roku.

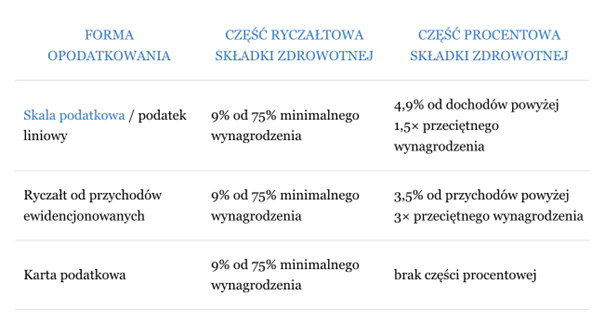

Ustawa wprowadza dwuelementową składkę zdrowotną:

- Część ryczałtowa – obliczana jako 9% od 75% minimalnego wynagrodzenia.

- Część procentowa – naliczana od nadwyżki dochodów lub przychodów powyżej określonego progu, różnie w zależności od formy opodatkowania.

Przykłady obliczeń

Założenia:

- Minimalne wynagrodzenie w 2026 r. (prognozowane): 5000 zł

- Przeciętne miesięczne wynagrodzenie: 8000 zł

Przedsiębiorca rozliczający się liniowo z dochodem 20 000 zł miesięcznie

- 75% minimalnego wynagrodzenia: 0,75 × 5000 zł = 3750 zł

- Ryczałtowa składka: 9% × 3750 zł = 337,50 zł

- Nadwyżka dochodu ponad 1,5 × 8000 zł = 20 000 – 12 000 = 8000 zł

- Część procentowa: 4,9% × 8000 zł = 392 zł

Łączna składka zdrowotna: 337,50 zł + 392 zł = 729,50 zł

Przedsiębiorca na ryczałcie z przychodem 30 000 zł

- 75% minimalnego wynagrodzenia: 3750 zł

- Ryczałtowa składka: 9% × 3750 zł = 337,50 zł

- Nadwyżka przychodu ponad 3 × 8000 zł = 30 000 – 24 000 = 6000 zł

- Część procentowa: 3,5% × 6000 zł = 210 zł

Łączna składka zdrowotna: 337,50 zł + 210 zł = 547,50 zł

Powiązane wpisy